제 달러 예금 통장이 오늘 만기가 되서 해지하고, 다시 가입했어요!

달러 예금 왜 해야할까?

심플하게, 달러는 원화 예금 금리보다 훨씬 금리가 높아요!

그래서 달러로 미국 주식을 살 수도 있겠지만, 외화예금도 할 수 있다는 점!

또한, 이자에 대해서는 원화 예금과 마찬가지로 15.4% 소득세를 내지만,

환차익에 대해서는 세금이 붙지 않아요.

그래서 달러를 싸게 모아두고 있다가 내가 예금을 한 시점에서 시간이 흘러

예금이 만기가 되었다고 했을 때 강달러라면, 더 많은 차익을 기대할 수 있어요.

외화 정기 예금과 외화 보통 예금

보통 예금은 수시 입출금 통장을 말하는 것이고, 금리는 사실상 0에 가까워요.

외화 정기 예금에 가입하면 됩니다.

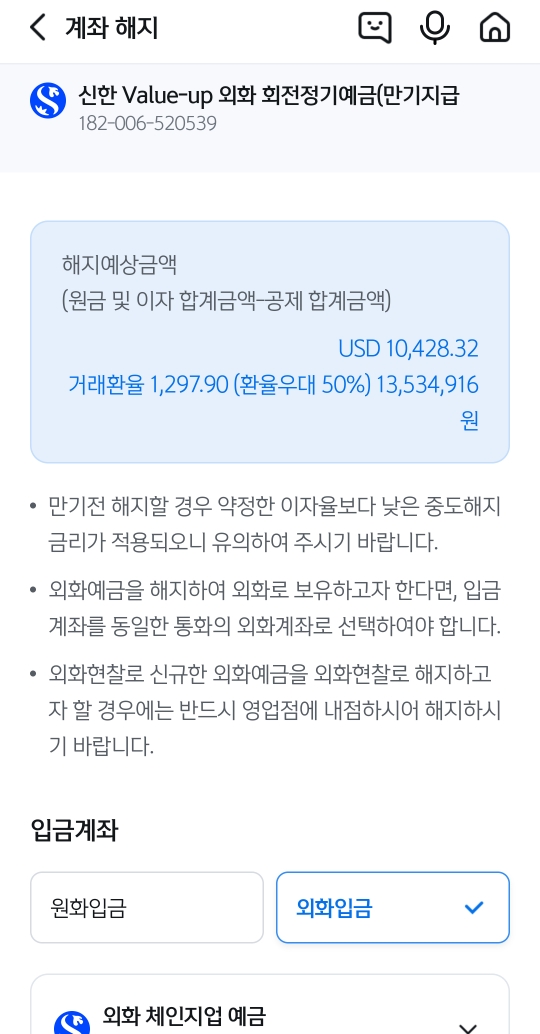

신한 Value-up 외화 회전정기예금

2022년 12월 21에 신한 Value-up 외화 회전정기예금에 가입했어요.

기간은 1년이고, 금리는 5.1%였어요.

해지할 때 원화입금과 외화입금, 둘 중 하나를 선택할 수 있는데 저는 외화입금으로 선택했어요.

달러를 원화로 바꾸거나 원화를 달러로 바꿀 때

저는 환율 우대 50%라는 게 싫어서 그냥 원화로 바꾸지 않고 달러로 입금하기를 선택했어요.

그런데 달러 환차익은 비과세니까 외화 예금 통장을 활용해서 달러 환차익을 가져가고 싶다면,

강달러일 때는 원화입금을 선택해도 괜찮은 것 같아요!

외화 체인지업 예금

만기된 금액은 제 외화 보통 예금 통장인 외화 체인지업 예금으로 넣었어요!

신한은행과 관련 1도 없는데 진짜 추천하고 싶은 통장이 바로 외화 체인지업 예금입니다.

이 통장을 만들면, 체크카드를 발급받을 수 있는데 달러로 결제가 가능합니다!!

다시 말해서 달러로 결제할 때 제가 썼던 카드들은 다 원화로 자기네들이 환전해서 (심지어 달러 엄청 비싸게 매겨서) 결제하더라고요.

그런데 신한 체인지업 예금 통장이랑 체크 카드 발급하니까 제가 원화로 결제할지, 달러로 결제할지 선택할 수 있고, 달러로 결제하면, 그 달러 금액 그대로 차감되니까 훨씬 가계부 정리가 편했어요.

1년동안 만 달러를 넣어놓으니 이자는 $506가 나왔고, 세금 15.4%를 제하고 $428가 남았어요.

신한은행 예금 상품 3개가 있어요.

"신한 Value-up 외화 회전정기예금, 외화정기예금, Multiple 외화정기예금"

그 중에서 제가 1년 전에 가입했었던

"신한 Value-up 외화 회전정기예금"은 가입 기간이 1년으로 고정되어 있어요.

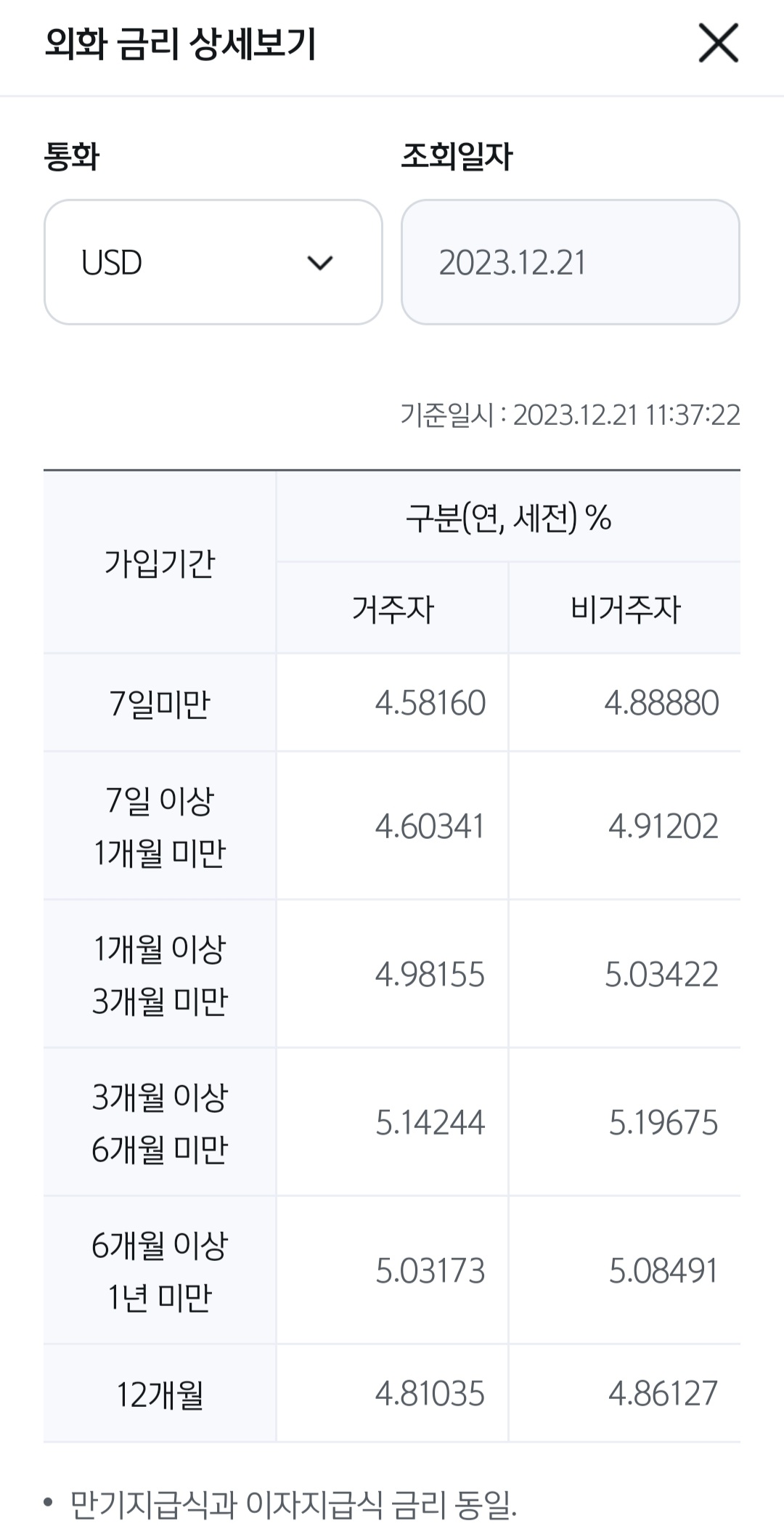

그런데 저는 이번에는 만기를 자유롭게 지정하고 싶어서 "외화정기예금"으로 가입했어요.

그래서 신한은행 외화 정기 예금에 $10,000을 다시 넣었습니다.

이번에는 기간을 1년으로 잡지 않고, 3개월로 잡았습니다!

외화 금리는 매일 변동이 되는데 오늘자 기준 5.1%를 기대하면 될 것 같네요.

'금융상품' 카테고리의 다른 글

| 신한은행 외화예금 가입 (일주일만 맡겨도 금리 4.54%) (0) | 2024.05.07 |

|---|---|

| 최대 연 6% 이자 주는 우리 투게더 적금 (0) | 2024.03.16 |